私が派遣の営業マンとして働いていて、業務以外の質問で多いのがクレジットカードに関することです。

「派遣社員はクレジットカードの審査に通りますか?」「主婦でもアルバイトより取得しやすいですよね?」などなど。結論から言うと、クレジットカードの審査は「派遣社員」であることを理由に落とすことはありません。

クレジットカードの審査はある一定期間の信用を切り取って判断します。言い換えると、派遣だろうと無職だろうと、過去の支払いで信用を得ていれば審査は通ります。

学生でもクレジットカードを取得できるのに派遣社員としてしっかり働いている方が取得できない方がおかしいですよね。逆に一流企業に勤めていたとしても、消費者金融からの借り入れが多かったり、滞納が多いと、審査は簡単に落ちます。

派遣社員であることは審査対象として影響を受けない

派遣社員は社会的に見て「信用が無い」と思われがちです。しかし、クレジットの審査としてはそこを大きな比重にしているわけではありません。

それを証拠に、社会的に弱い立場である大学生でもカードの審査に通ります。しかし審査の対象を公表している会社は少なく、はっきりとしたことは言えませんが職業が審査において大きな影響を与えるものではないということは明らかです。

《楽天カード 入会条件》

満18歳以上の方(主婦、アルバイト、パート、学生も可)※高校生は除く楽天カード

また、上記楽天カードの入会条件を見て分かりますが、なぜわざわざ「主婦、アルバイト、パート、学生も可」と書くのでしょうか?理由は明白ですが、主婦、アルバイト、パート、学生を含めた全ての人に楽天カードを使ってほしいからです。

特に楽天カードは審査が緩く(その代わり上限金額も低い)、誰でも持っているイメージが強いです。派遣社員でも楽天カードは作成できる望みが大きいクレジットカードです。

| 取得難易度 | 分類 | 例 |

| 難 | 銀行系 | 三井住友・三菱東京UFJ・シティバンク・地方銀行 |

| 難 | 信販系 | 日本信販・オリコ・ニコス・ライフ |

| 中 | 企業系 | 航空・鉄道関連(JAL・ANA・JR)・メーカー(トヨタ・日産・日立)・石油会社(出光・コスモ)・通信(NTT・au) |

| 中 | 流通系 | 髙島屋・三越伊勢丹・イオン・クレディセゾン・OMC・エポス |

| 易 | 消費者金融 | 武富士・アコム・プロミス |

派遣社員がクレジットの審査に通らない実例

①派遣社員としての勤務実績が無く、無職の期間が長い

派遣登録し派遣で働き始めて最低半年(できれば1年)以上の勤務実績がなければ、クレジットカードを作ることは困難かもしれません。しかし、旦那の稼ぎがあったり、貯蓄が100万円以上、前職を辞めて半年以内であれば作成できる可能性が高いです。

無職期間が1年以上あり、派遣登録して半年も経たないうちはクレジットカードの審査に通らない可能性が高いでしょう。この場合、残念ながら派遣として働きその時を「待つ」しか方法はありません。しかし審査に申し込むのは自由ですから、何度でもチャレンジできます。

一度落ちたらそのカードに二度と申し込めないというわけではありません。「その時・その瞬間」がダメなわけで、時間が解決してくれるのがクレジットカード審査の良い面です。

②カードの支払実績が悪い(滞納・遅延が多い)

クレジットカードの審査は私たちと同じ人間が行っています。それこそ派遣の仕事でもクレジットカードの審査(クレジット事務)という業務があるくらいです。何が言いたいかというと、その審査基準はマニュアル化されていて、特定の人を狙い撃ちしてイジメているわけではないということです。

その審査マニュアルの中に、過去のカードの支払状況、現在の滞納状況を見て判断しています。しかし、実際のところ支払遅延や滞納はそこまで大きな問題になりません。たとえ遅れたとしても、1年に2~3回程度、銀行の残高が足りなかったために一週間ほど遅れて遅延利息を含めてしっかり払っているなら何も問題はありません。

③自分を含めた家族・両親が借金をしている

借金自体は信用に傷が付く事例ではありません。誰でも「お金が足りない」というときはありますし、消費者金融で借りてもすぐに返せば何の問題もありません。ちなみに奨学金や住宅ローン、携帯端末の分割払いも「借金」です。以外とみんな借金をしているので大きく心配する必要はありません。

しかし「②」のような、返済期限内に返していなかったりその返済実績が悪いと問題になります。また、申込み用紙に「借入額0円」と虚偽の記載をするのもNG。細かな「借金」まで記載している方が審査に際し有利です。

説明したものに該当しない場合、まず間違いなく審査に落とされるということはありません。思い当たる点がないのに「審査に落ちた」というときは、自分以外の親族の状況を調べた方がいいでしょう。

クレジットカードというのは私たちが思っているほど敷居が高いものではありません。むしろ生活手段としてクレジットカードは非常に身近で、EC事業(通販)が広く流通している世の中で必要不可欠なものです。その審査に通らないということは、それこそあなたが思っている以上に信用が失っているということなのです。

失った信用は1年~3年で回復する

仮にクレジットカードの審査に落ちたとしてもそこで諦める必要はありません。

それこそ過去に借金をして膨れ上がってしまったり、無職期間が長くなったり、ブラックリストに載ってしまったり、前途多難な人生になったとしても、この信用は時間が解決してくれます。クレジットカードのブラックリストや信販基準は、1~3年に一度フラットに戻るような仕組みになっています。

そこの基準は各社異なるのではっきりとは申し上げられませんが、1年経てば申込に再チャレンジしてみても良いと思います。

しかし、現在の段階で3社以上審査に落ちている場合、いくら申し込んでも無駄です。4社目、5社目も確実に落ちます。また、落ちたからといって審査の甘い消費者金融でカードを作りお金を借りてしまうと、本当に作りたいカード会社に再チャレンジすることができなくなってしまいます。

審査に落ちてしまったら、その間はひたすら「耐える」。お金も借りず、貯蓄に専念する方が得策です。クレジットカードの審査には「貯蓄」の項目があります。それこそ無職でも、貯蓄が1000万もあれば大抵のクレジットカードは持つことができます。

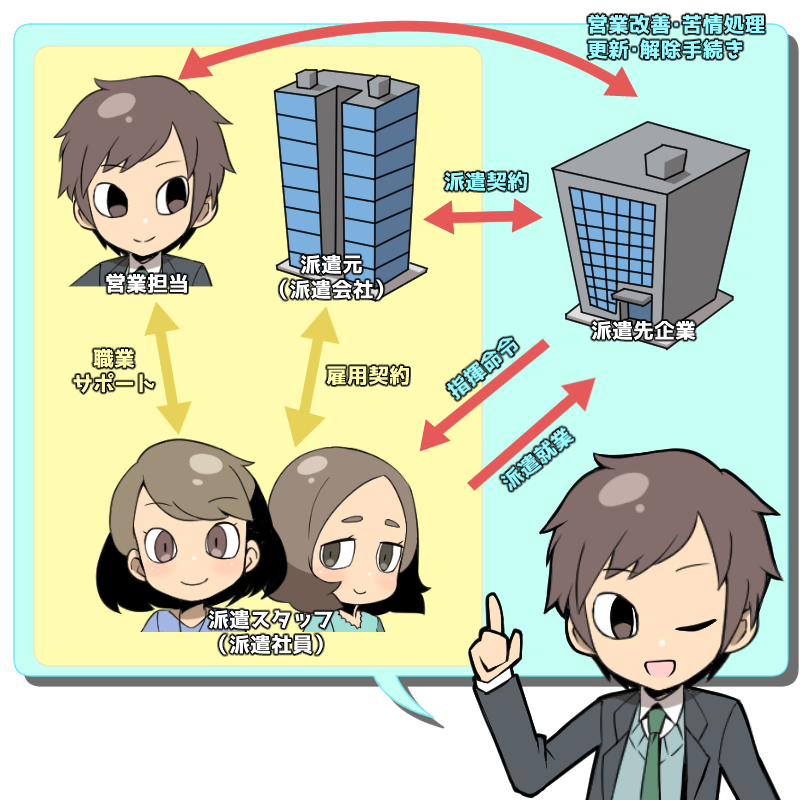

派遣社員の勤務先名は派遣元・派遣先どちらを記入するの?

クレジットカードの審査を申し込む際、「勤務先」を記入しますよね。しかし、派遣社員の場合は派遣元と派遣先という概念があり、どちらを記入すればいいのか迷うと思います。

その際は以下の図を思い出して、雇用主・派遣元である「派遣会社」の名前を記入しましょう。

この記載を間違えたとしても大きな問題になることはまずありません。しかし、審査に通るか通らないかあなたの評価が微妙なとき、間違いに気付かれた場合は「自分を大きく見せようと見栄を張っている」と思われる可能性があります。そうなると審査に落ちてしまうことが考えられます。

特にローンや融資関係の記載では、こうした微妙な記載方法について「間違いなく記載できる」方が丁寧で真面目な人だという評価に繋がります。

また記載した勤務先に対して、本人確認の連絡や、支払遅延した際の連絡が行きます。派遣の場合は「派遣元・派遣先どちらも記載して下さい」と言われることもあります。その場合は指示に従いましょう。「派遣先のみ書いて下さい」という指示はありえないので、仮にそう指示された場合はオペレーターのミスであることが考えられるので必ず確認を取ってもらうようにしましょう。